Аптымізацыя дарадцаў форекс на гісторыі

- Што такое аптымізацыя

- выбар мадэлі

- ўкладка тэставанне

- Ўкладка ўваходныя параметры

- А што ж рабіць, калі параметраў шмат?

- ўкладка аптымізацыя

- Выбар адрэзка для аптымізацыі

- Калі адрозніваецца гандаль на рэале і ў тэстараў

- заключэнне

Добры дзень, форекс трэйдары! на старонках блога мы ўжо абмяркоўвалі падрыхтоўку катыровак і тэставанне дарадцаў , Цяпер жа настаў час пагаварыць пра аптымізацыю дарадцаў. У аптымізацыі ёсць як праціўнікі, так і прыхільнікі, прычым праціўнікаў больш.

Чаму так адбываецца? Працэс аптымізацыі дарадцаў даволі шматгранны, каб правільна аптымізаваць саветнік патрэбныя некаторыя веды, недаступныя для пачаткоўца з-за недастатковай вопыту. Дадае алею ў агонь багацце рознай інфармацыі ў інтэрнэце, часта не вернай ці ж скажонай. Менавіта таму ў прыхільнікаў аптымізацыі так шмат праціўнікаў - людзі не ўмеюць ёю карыстацца. У гэтым уроку я раскажу, як жа правільна аптымізаваць саветнік і, спадзяюся, зэканомлена камусьці з пачаткоўцаў пару дэпазітаў.

Што такое аптымізацыя

Не сакрэт, што ручныя гандлёвыя сістэмы з часам выходзяць з моды і перастаюць прыносіць тую прыбытак, якую прыносілі ў мінулым. Пры гэтым старыя стратныя стратэгіі пачынаюць раптам добра сябе паказваць. Усяму віной цыклічнасць рынку, калі адны гандлёвыя ўмовы змяняюцца іншымі. Тое ж самае адбываецца і з дарадцамі . Рынкавыя ўмовы перастаюць падыходзіць пад стратэгію, закладзеную ў алгарытм саветніка і той пачынае губляць грошы. Што ж рабіць у такой сітуацыі, проста выдаліць саветнік і забыцца пра яго? На шчасце, у гэтым выпадку нам на дапамогу прыходзіць аптымізацыя. Дык што ж гэта такое? Па сутнасці гэта проста падганянне параметраў дарадцы пад бягучыя рынкавыя ўмовы, карэкціроўка стратэгіі, яе адаптацыя да ўмоў, што змяніліся. Як трэйдары карэктуюць свае ручныя гандлёвыя сістэмы пад бягучы рынак, так і алготрейдеры карэктуюць свае дарадцы. Змены, адаптацыя - неад'емная частка працэсу гандлю. Той, хто не змяняецца своечасова - застаецца за бортам, такая жыццё трэйдара.

выбар мадэлі

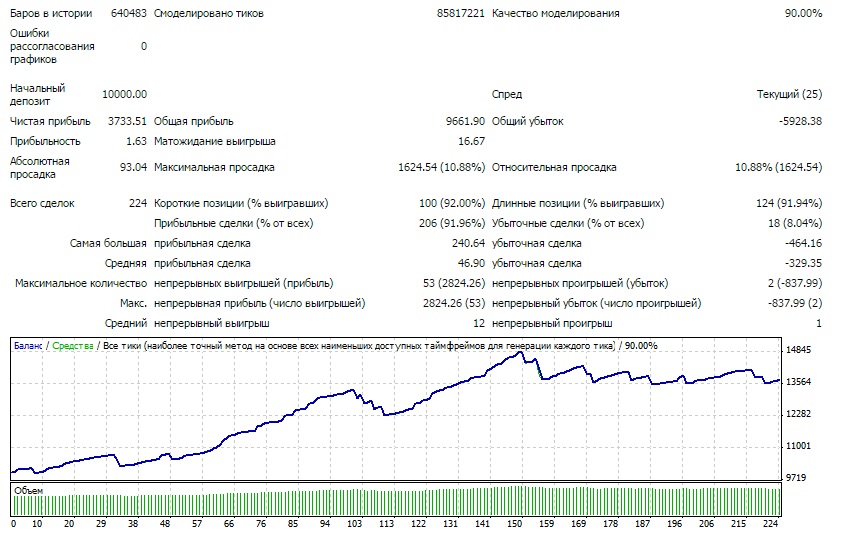

Такім чынам, мы з вамі вызначыліся, што аптымізацыя ўсё-ткі важная і нават неабходная дэталь у гандлі пры дапамозе дарадцаў. Да таго ж, паўтаруся, вы ўжо ведаеце, як запампоўваць каціроўкі, ўсталёўваць у тэрмінал і тэставаць дарадцы, у курсе, што такое «Сэты» або set-файлы . Цяпер настаў час адкрыць тэрмінал і правесці аптымізацыю. Калі я распавядаў пра тэставанне дарадцаў, я распавёў вам пра тры мадэлях тэставання і іх асаблівасцях. Рэкамендую аптымізаваць дарадцаў па мадэлі «усё цікі». Гэта найбольш дакладная мадэль і верагоднасць таго, што вы зробіце што-то няправільна стане менш. Прывяду прыклад тэсту дарадцы па трох мадэлям для параўнання канчатковых вынікаў, каб вы наглядна маглі пераканацца ў маіх словах:

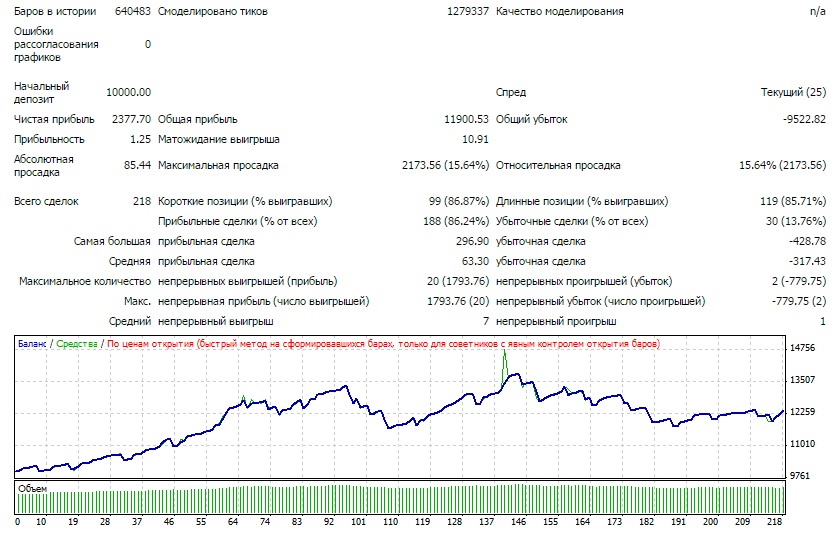

Мадэль «па коштах адкрыцця»

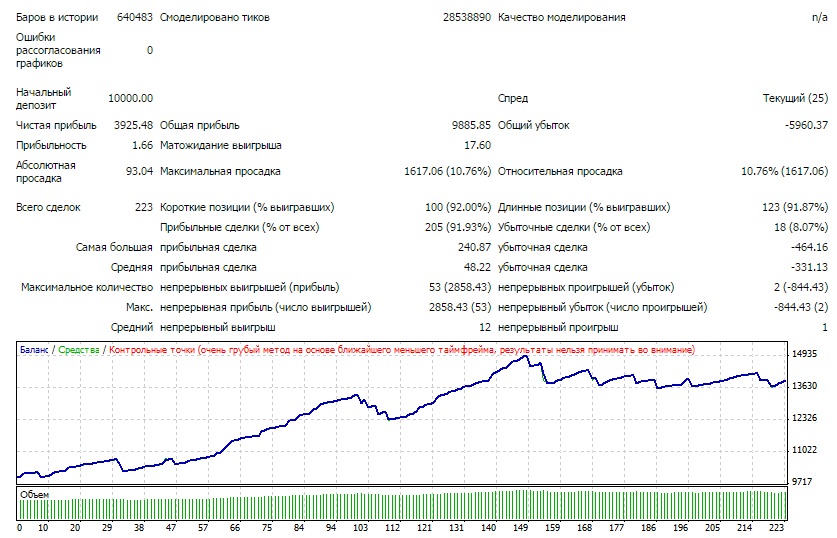

Мадэль «кантрольныя кропкі»

Мадэль «усе цікі»

Такім чынам, думаю, зараз ні ў кога не ўзнікне пытання, чаму ж пажадана праводзіць аптымізацыю менавіта па мадэлі «усё цікі». Звярніце ўвагу, як моцна адрозніваецца першы варыянт ад другога і трэцяга. Вынікі пры мадэлі «кантрольныя кропкі» могуць адрознівацца не занадта моцна ад вынікаў па мадэлі «усе цікі». Толькі ў гэтым выпадку дапускаецца аптымізацыя па кантрольных кропках ў мэтах эканоміі часу. Таму трэба спачатку прагнаць тэсты дарадцы ва ўсіх трох рэжымах і, параўнаўшы вынікі, прыняць рашэнне.

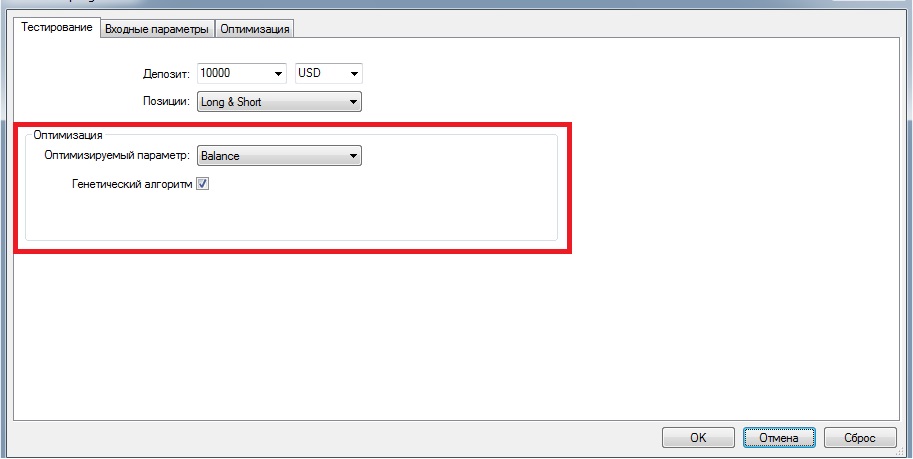

ўкладка тэставанне

Пазіцыя «Оптимизируемый параметр» дазваляе выбраць асноўны выхадны параметр, па якім будзе ацэньвацца кожны прагон, а менавіта:

- «Balance» - адбор вядзецца па канчатковай велічыні балансу дэпазіту;

- «Profit Factor» - адбор вядзецца па канчатковым суадносінах сукупнай сумы прыбытковых здзелак да сукупнай суме стратных здзелак (г.зн. прыбытковасць, як мінімум, павінна быць больш 1);

- «Expected Payoff» - адбор вядзецца па выніковым матэматычнаму чаканню, г.зн. сярэдняму паказчыку прыбытку на адну здзелку. (Матэматычнае чаканне, як мінімум, не павінна быць роўна або менш памеру спрэда);

- «Maximal Drawdown» - адбор вядзецца па мінімумам дасяганых памераў максімальнай прасадкі. Іншымі словамі, Maximal Drawdown - гэта найбольшая сума сродкаў, на якую памяншаўся дэпазіт ад адпаведнага лакальнага максімуму. Па сутнасці, гэты паказчык кажа аб рэальным кошце рызыкі. Напрыклад, калі максімальная прасадка перавышае памер першапачатковага дэпазіту - варта моцна задумацца аб пераглядзе памеру дэпазіту.

- «Drawdown Percent» - адбор вядзецца па адноснай прасадцы, г.зн. працэнтны памер максімальнай прасадкі ў дачыненні да памеру бягучага дэпазіту. Выкарыстанне дадзенага параметру ў якасці асноўнага выхаднога карысная, калі дарадца гандлюе нефіксаваны памерамі лота ці ж напрыклад ўключана функцыя прагрэсуючага лота.

Таксама вы можаце заўважыць галачку насупраць генетычнага алгарытму. Калі зняць галачку, тэстар прагоніць абсалютна ўсе магчымыя варыянты камбінацыі параметраў дарадцы. Пры гэтым часе на аптымізацыю спатрэбіцца хутчэй за ўсё прыкладна 100500 гадоў. На шчасце, у тэрмінал ўбудаваная магчымасць пошуку аптымальных параметраў пры дапамозе генетычнага алгарытму, які дазваляе праводзіць аптымізацыю ўсяго за некалькі гадзін або дзён. У прынцыпе, пакуль гэта ўсё, што вам патрабуецца ведаць, таму што гэтая птушка - тэма для цэлай асобнага артыкула.

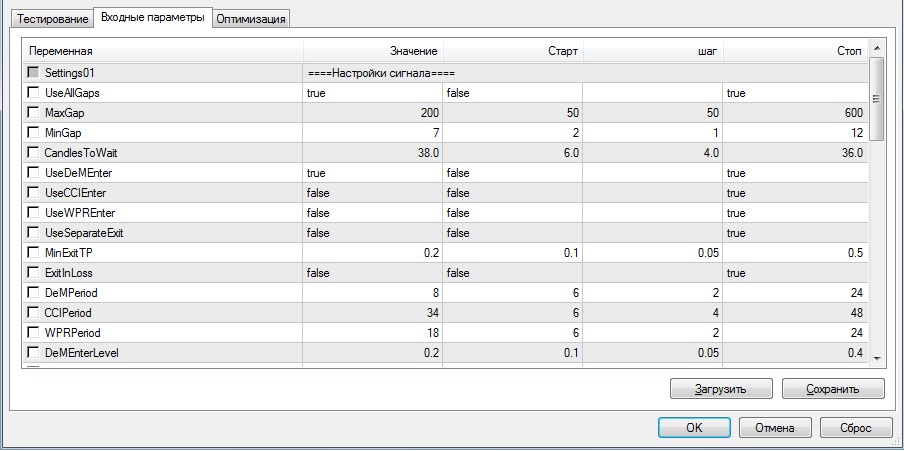

Ўкладка ўваходныя параметры

Аптымізацыю дарадцаў прынята праводзіць таксама як і тэставанне з выключаным ваб мэнэджментам , Лотам 0.1. Для гэтага трэба знайсці ў параметрах дарадцы адпаведны блок і выставіць фіксаваны лот 0.1. Табліца на ўкладцы ўваходныя параметры змяшчае 4 слупкі - сам параметр, яго бягучае значэнне, пачатковае значэнне для аптымізацыі, крок і канчатковае значэнне для аптымізацыі. Што гэта ўсё значыць? Напрыклад, мы хочам на пэўным адрэзку часу падабраць аптымальны для дарадцы стоплосс. Для гэтага мы задаем пачатковае значэнне ступня (старт), скажам, 10 пунктаў. Задаем канчатковае значэнне, напрыклад 60 - са стопам больш, чым 60 ўнутры дня рабіць няма чаго. Мы можам задаць хоць мільён, але да выбару гэтых значэнняў трэба падыходзіць з розумам, інакш гэта моцна павялічыць час, затрачаны на аптымізацыю. І апошняе - крок. Калі мы пакажам крок 10, напрыклад, атрымаем наступны перабор абранага параметру: 10, 20, 30, 40, 50, 60. Тут таксама варта падысці з пункту гледжання логікі, няма сэнсу выстаўляць крок 1 або крок 10 (5). Цалкам падыдзе крок 2, што таксама зэканоміць рэсурсы.

А што ж рабіць, калі параметраў шмат?

Чым больш параметраў вы тэстуеце за раз, тым даўжэй будзе праходзіць аптымізацыя. Але бываюць сітуацыі, калі параметраў настолькі шмат, што тэрмінал адмаўляецца праводзіць аптымізацыю і паведамляе пра гэта ў часопіс. У такім выпадку неабходна разбіць ўсе параметры на 4 групы: моцна якія ўплываюць на вынік параметры, сярэдне і слаба ўплываюць, якія не ўплываюць зусім. Вызначыць ступень уплыву можна пробнай аптымізацыяй асобна ўзятага параметру. Натуральна, аптымізаваць у першую чаргу трэба тыя параметры, якія моцна ўплываюць на вынікі, а затым ужо па меры важнасці ўсе астатнія.

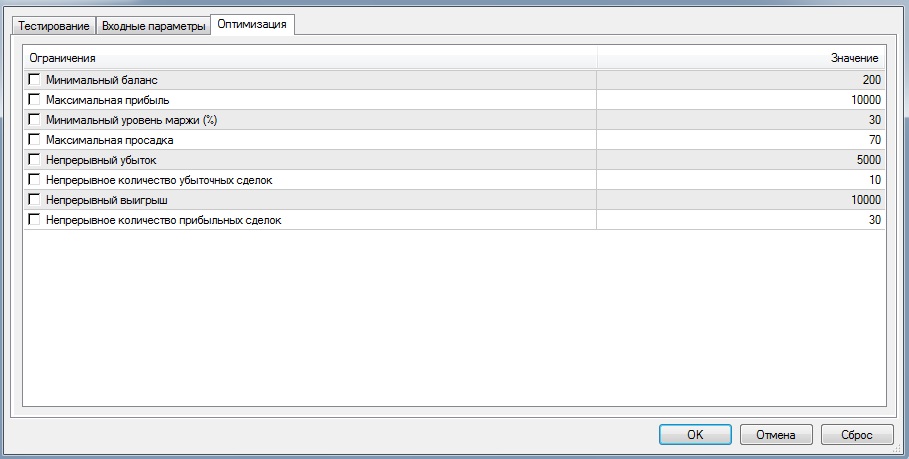

ўкладка аптымізацыя

Гэтая ўкладка таксама заклікана эканоміць час аптымізацыі. Тут вы можаце выставіць свае правілы адсеву вынікаў, прычым яшчэ на этапе самой аптымізацыі. Напрыклад, абмежаваць максімальную бесперапыннае колькасць стратных здзелак чатырма, а максімальную прасадку 10-ю адсоткамі. Тады ў выніках аптымізацыі будуць адлюстраваныя толькі вынікі, якія задавальняюць гэтых параметрах.

Выбар адрэзка для аптымізацыі

У прынцыпе, гэта асноўнае пытанне пры аптымізацыі саветніка і ад пісьменнага выбару гэтага адрэзку будзе залежаць, запрацуеце вы якія то грошы, ці ж страціце. Менавіта гэты момант і з'яўляецца крыніцай такой вялікай колькасці заўзятых праціўнікаў аптымізацыі і працы з дарадцамі наогул.

падыход пачаткоўца

Такім чынам, вось падыход, які выкарыстоўваецца многімі пачаткоўцамі. Бярэцца кароткі даступны перыяд гісторыі (часта не даўжэйшае пары месяцаў, каб чакаць было нядоўга) і націскаецца кнопачка «старт». Пасля завяршэння выбіраецца той праход, які даў больш за ўсё «бабла». Усе, сэт усталёўваецца на рэале і пачатковец рыхтуе мяшок для грошай, часта пры гэтым яшчэ выхваляючыся сваім «Грааль». А затым, вядома ж, адбываецца сліў.

папулярны падыход

Гэты падыход - самы распаўсюджаны сярод ня пачаткоўцаў. Выбіраецца два ўчасткі гісторыі, участак аптымізацыі і ўчастак форвард-тэсту. Пры гэтым ўчастак аптымізацыі знаходзіцца перад участкам форвард-тэсту, без разрываў у днях. Як правіла, пад аптымізацыю выбіраюць першыя дзве траціны выбранага ўчастка гісторыі, а на форвард вылучаюць астатнюю адну траціну. На ўчастку аптымізацыі падбіраюцца лепшыя варыянты, а на форвард перыядзе, які саветнік яшчэ «не бачыў», адбываецца адбор добрых налад. Выбар ўчастка гісторыі вызначаецца на меркаванне трэйдара. Пры гэтым чым больш ўчастак, тым больш прыстасаваныя наладкі да розных нечаканасцяў рынку, тым даўжэй ён будзе зарабляць пры адных і тых жа наладах, тым пазней сэты састарэюць. Але пры гэтым тым менш будзе агульная прыбытак дарадцы. Чым карацей перыяд аптымізацыі, тым больш налады прыстасаваныя да вызначанага перыяду рынку, вызначаным гандлёвым умовам, але тым больш яго эфектыўнасць пры гэтых умовах, больш прыбытак. Можна праводзіць аптымізацыю раз на тыдзень, а можна раз у пяць гадоў - каму што больш да спадобы. Але ёсць адзін мінус у старанні трэйдараў знайсці аптымальныя параметры для кароткага ўчастка - ніколі не ведаеш напэўна, калі налады састарэюць. Можна адгадаць з сэтам і ўсю будучую тыдзень саветнік будзе гандляваць прыбыткова, а можа здарыцца і так, што ў панядзелак жа характар рынку змяніўся і дарадца ўвесь тыдзень будзе зліваць. Асабіста мяне гэтая латарэя неяк не натхняе, і я не імкнуся пры аптымізацыі гнацца за максімальнай эфектыўнасцю. Замест гэтага я падбіраю сэты «на года».

Акрамя таго, існуе меркаванне, што далей, чым на тры гады таму глядзець бессэнсоўна. Я не магу аспрэчыць гэта зацвярджэнне фактамі, але ўсё ж выбіраю перыяд аптымізацыі не менш 6 гадоў з участкам форвард-тэсту не менш за два. Мне так спакайней.

У цэлым жа пагоня за тэндэнцыяй мае права на жыццё, асабліва калі вы ў гэтым профі і ў вас сапраўды атрымліваецца своечасова прадугледжваць, калі вашы налады перастануць працаваць.

вуду падыход

Часта сустракаў у інтэрнэце такой вуду падыход, які выдаецца за падыход для сапраўдных профі. Ўчастак гісторыі дзеліцца на два роўных ўчастка. На кожным з іх асобна праводзіцца аптымізацыя, захоўваюцца 10-20 варыянтаў удалых налад. Затым налады з першага і другога ўчастку параўноўваюцца і тыя, якія прыкладна падобныя, прымаюцца за аптымальныя. Гэта поўная бязглуздзіца, адымае вагон часу і не нясе ніякай сэнсавай нагрузкі. Выкарыстоўваючы дадзены вуду-метад, вы заб'яце кучу гадзін на глупства і ў канец пасадзіце свой зрок.

мой падыход

Мэта падыходу - знайсці універсальныя налады, якія ў доўгатэрміновым перыядзе забяспечаць устойлівую даходнасць па-за залежнасці ад змены характару рынку, валацільнасць , глабальнага трэнду , Такія налады, якія ня састарэюць праз тыдзень, месяц ці год. Пры гэтым, на жаль, далёка не кожны саветнік здольны прайсці мае тэсты.

Такім чынам, выкажам здагадку, у нас ёсць кавалак гісторыі ў 15 гадоў (не менш за 10), скажам, з 2000 года да 2015. Разбіваем гэты кавалак на наступныя перыяды: 2000-2003 - гэта наш кавалак бэквард-тэсту, 2003-2012 - перыяд аптымізацыі , 2012-2015 - форвард-тэст. Пасля аптымізацыі мы праводзім як звычайна форвард тэставанне, адбіраючы 10-20 найбольш удалых сэтаў. Пасля гэтага выбраныя сэты праганяем на ўчастку бэквард-тэсту. Вынікі павінны быць падобныя на атрыманыя пры форварда. Тыя сэты, якія вытрымалі тэст, застаюцца для далейшага параўнання. Далей праганяем тэст па пакінутых сэтах на ўсім кавалку гісторыі і выбіраем той, вынікі якога лепш астатніх. У выніку застаецца адзін найбольш прыстасаваны сэт налад.

Як адбіраць сэты на першым этапе - форвард-тэсце? Вельмі проста: самае галоўнае для нас на гэтым этапе - выгляд крывой балансу. У ідэале яна павінна быць прамой лініяй, якая ідзе з левага ніжняга у правы верхні кут. Пры гэтым няма сэнсу глядзець усё запар лепшыя сэты - часта яны практычна аднолькавыя. Адбіраць варта з лепшых сэтаў толькі адрозніваюцца па колькасці здзелак.

Калі адрозніваецца гандаль на рэале і ў тэстараў

Такім чынам, мы атрымалі запаветныя сэт файлы для нашага дарадцы. Пры гэтым ставіць на рэальны кошт саветнік пакуль рана. Надышоў час праверыць нашы сэты на дэма рахунку. У прынцыпе, 20-30 здзелак па адной пары сапраўды хопіць, каб зразумець, атрымаўся ці сэт. Акрамя таго, ёсць сэнс праверыць, ці супадаюць здзелкі на дэма са здзелкамі за той жа перыяд у тэстараў. Для гэтага робяць тэст і параўноўваюць паказанні. Калі здзелкі хаця б прыкладна супадаюць, то ўсё нармальна. Не варта чакаць здзелак пипс ў пипс і секунда ў секунду, таксама калі нейкіх здзелак не будзе хапаць, таксама не страшна. Важная агульная карціна, агульнае падабенства. У рэальных умовах праца дарадцы заўсёды будзе крыху адрознівацца ад тэсту - па праслізгванне, то саветнік не ўвайшоў з-за занадта высокага спрэда , То реквоты ці яшчэ што-то. Але карціна не павінна вядома адрознівацца кардынальна! Калі вы бачыце на цесцю зусім не такую, як на рэале карціну, то аптымізаваць такі дарадца бескарысна - якой бы прыгожы сэт вы ні падабралі, гандляваць саветнік будзе ўсё роўна па-іншаму.

заключэнне

Сёння вы даведаліся асноўныя прынцыпы аптымізацыі дарадцаў. Тым не менш, ёсць яшчэ мноства розных фішак, пра якія я не змог распавесці ў рамках аднаго артыкула. І ўсё ж тых ведаў, якія вы сёння атрымалі цалкам хопіць, каб правесці аптымізацыю дарадцы, які працуе на перыядах ад Н1 і вышэй такім чынам, каб ён доўгія гады прыносіў вам профіт. Аптымізуе дарадцаў правільна, і тады, магчыма, алготрейдинг стане крыху больш прывабным заняткам у вачах трэйдараў.

З павагай, Дзмітрый аkа Silentspec

TradeLikeaPro.ru

Што ж рабіць у такой сітуацыі, проста выдаліць саветнік і забыцца пра яго?

Дык што ж гэта такое?

Што гэта ўсё значыць?

А што ж рабіць, калі параметраў шмат?

Як адбіраць сэты на першым этапе - форвард-тэсце?