ГЛАВА 1 Природа боргів і способи оптимізації управління дебіторською заборгованістю / Управління заборгованістю. Стратегії стягнення боргів і захисту від кредиторів

ГЛАВА 1

Природа боргів і способи оптимізації управління

дебіторською заборгованістю

1.1. природа боргів

Як виникають борги і наскільки ця проблема актуальна для російської економіки? Чому російські організації не виконують своїх зобов'язань? За даними досліджень різних експертів, боржники не платять за своїми зобов'язаннями з наступних причин:

- через брак оборотних коштів (немає грошей) - 60%;

- намір витягти з ситуації, що склалася додатковий прибуток (т. Е. Фактично отримати безкоштовний кредит) - 30%;

- без жодної видимої причини - 10%.

На цих підставах всіх боржників можна умовно розділити на три основні групи. Перша, «бідняки», - це боржники, які, можливо, хотіли б заплатити, але у них немає коштів. Інакше кажучи, вони «хочуть платити, але не можуть». Друга група боржників, так звані дінамщікі, - це ті, хто платить тільки в тому випадку, коли про це їх дуже сильно «просять» або «тиснуть» на них, т. Е. «Можуть платити, але не хочуть». І, нарешті, третя група - професійні «кидали». Вони працюють цілеспрямовано, володіють широким арсеналом способів захисту, але таких небагато.

Обсяг невиконаних зобов'язань в російській економіці станом на травень 2006 року наближається до 3 трлн руб. Для порівняння: обсяг податкових заборгованостей дорівнює приблизно 1 трлн руб. Співвідношення виконаних виконавчих листів до порушених виконавчих проваджень становить близько 60%.

Таким чином, можна зробити висновок, що виконавча система Росії працює не зовсім ефективно. Обсяг взаємних зобов'язань в економіці країни величезний, а серйозні стимули виконувати зобов'язання відсутні. Швидше навпаки, організації стимульовані не виконувати свої зобов'язання.

Ексклюзивне думку експертів:

Н. Кушім, І. Вишневська, 2К Аудит -

ділові консультації

Багато російські організації несуть серйозні ризики, стикаючись з проблемою неплатоспроможності, ненадійності своїх партнерів. Через зростання дебіторської заборгованості виникає дефіцит оборотних коштів, а це вже загрожує платоспроможності самої організації.

Чи можна ефективно управляти боргами або хоча б мінімізувати негативні наслідки їх виникнення? І як це зробити? Спочатку розберемося з термінами.

Борг - це будь-який невиконане грошове зобов'язання, що виникло з підстав, передбачених Цивільним кодексом, т. Е. Зобов'язання зі сплати грошей.

Дебітори - фізичні або юридичні особи, які в результаті невиконання будь-яких зобов'язань повинні певну суму грошей.

Дебіторська заборгованість - загальна сума заборгованості дебіторів на певну дату.

Поточна дебіторська заборгованість - сума дебіторської заборгованості, яка виникає в ході виконання будь-якого проекту і буде погашена до його закінчення або протягом одного року після дати балансу.

Довгострокова дебіторська заборгованість - сума дебіторської заборгованості, яка не виникає в ході виконання будь-якого проекту або буде погашена за витікання одного року після дати балансу. Погашення поточної дебіторської заборгованості можна очікувати найближчим часом, а довгостроковою - в більш віддаленій перспективі.

Сумнівний борг - дебіторська заборгованість за товари, послуги або роботи, щодо якої існують сумніви в тому, що вона коли-небудь буде погашена боржником.

Безнадійна дебіторська заборгованість - дебіторська заборгованість, щодо якої існує впевненість у тому, що вона ніколи не буде погашена боржником або щодо якої минув строк позовної давності. Якщо щодо сумнівного боргу тільки з'являються сумніви в його поверненні, то у безнадійного боргу будь-які сумніви в тому, що він ніколи не буде погашений, відсутні.

1.2. Переддоговірні заходи, що дозволяють зменшити ризик простроченої заборгованості

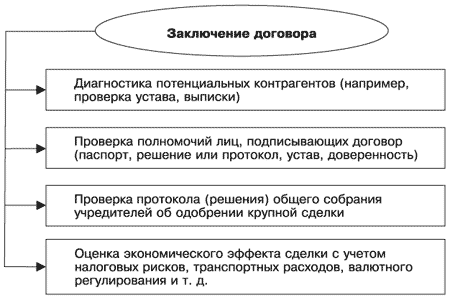

Існують переддоговірні заходи, що дозволяють зменшити ризик виникнення простроченої дебіторської заборгованості. Що необхідно зробити до укладення договору з потенційним клієнтом, щоб мінімізувати можливість появи проблем, пов'язаних з невиконанням контрагентом своїх зобов'язань? По-перше, провести діагностику потенційних контрагентів. Зокрема, можна попросити у контрагента копії установчих документів (бажано завірені нотаріально). Якщо він відмовиться їх надати, це буде виглядати досить підозріло, і слід задуматися, чи варто продовжувати співпрацю з цією організацією, якщо вже на стадії укладання договору виникають такі проблеми.

Якщо організація зважилася на продовження співпраці, є й інші способи отримати необхідні документи. Так, копії установчих документів (статут та установчий договір) і чинну виписку з Єдиного державного реєстру юридичних осіб (ЕГРЮЛ) можна зажадати в податковій інспекції. Для цього потрібно подати запит до податкової інспекції, в якій перебуває на обліку юридична особа - потенційний контрагент. Юридична особа перебуває на обліку в податковій інспекції, яка обслуговує територію, на якій знаходиться його юридична адреса (місце знаходження організації).

Запит може подаватися від будь-якої особи як юридичної, так і фізичної. ЕГРЮЛ відповідно до пункту 1 статті 51 ЦК і пунктом 1 статті 6 Закону про державну регістра ції юридичних осіб та індивідуальних підприємців є відкритим і загальнодоступним. Можна запросити або виписку з цього реєстру, або копії установчих документів (статут та установчий договір), завірені штампом податкової інспекції.

Виписка з ЕГРЮЛ містить всі основні відомості про юридичну особу, в тому числі:

- повне та скорочене найменування;

- організаційно-правову форму;

- адреса місцезнаходження);

- відомості про засновників;

- відомості про керівника (директора, генерального директора);

- відомості про отримані ліцензії;

- відомості про банківські рахунки.

У виписці з ЕГРЮЛ міститься багато інших відомостей.

Відповідь на запит у вигляді виписки і (або) установчих документів юридичної особи можна отримати не пізніше п'яти днів з дня подачі запиту до податкової інспекції.

Отримавши ці документи, можна зрозуміти, що договір планується укласти саме з цією організацією, дізнатися, хто її засновники і керівник, т. Е. Обличчя, що має повноваження на підписання договору.

Якщо організація планує підписати договір, відповідно до якого контрагент зобов'язаний виконати роботи або надати послуги, які підлягають ліцензуванню, необхідно звернути увагу на наявність у нього необхідних ліцензій.

Потрібно провести перевірку повноважень осіб на підписання договору, в тому числі перевірити паспорт громадянина, який безпосередньо буде підписувати договір з боку контрагента, а також попросити пред'явити рішення загальних зборів учасників або акціонерів про обрання генерального директора (в тому випадку, якщо він підписує договір) або довіреність (якщо договір підписує особа, що діє на її підставі).

Треба уважно вивчити статут потенційного контрагента, так як установчими документами юридичної особи можуть бути обмежені повноваження виконавчого органу на укладення угод. Крім того, повноваження виконавчого органу можуть бути обмежені і на підставі закону. Так, для товариства з обмеженою відповідальністю великої є угода або кілька взаємопов'язаних угод, пов'язаних з придбанням, відчуженням або можливістю відчуження суспільством прямо або побічно майна, вартість якого становить понад 25% вартості майна товариства, визначеної на підставі даних бухгалтерської звітності за останній звітний період, що передує дню прийняття рішення про вчинення таких угод. Для укладення великих угод необхідно дотримуватися порядку їх схвалення, передбачений законодавством.

Рішення про вчинення значного правочину приймається загальними зборами учасників товариства. У разі, якщо в суспільстві утворена рада директорів, прийняття рішень про вчинення значних правочинів, пов'язаних з придбанням, відчуженням або можливістю відчуження суспільством майна, вартість якого становить від 25 до 50% вартості майна товариства, може бути віднесено статутом до компетенції ради директорів. Однак статутом може бути передбачено, що для здійснення великих угод не потрібні рішення ні загальних зборів учасників товариства, ні ради директорів.

Отже, якщо угода підпадає під ознаки великої для контрагента, необхідна наявність протоколу загальних зборів учасників товариства або рішення ради директорів про схвалення крупної операції.

Для акціонерних товариств великими вважаються угода (в тому числі позика, кредит, застава, поручительство) або кілька взаємопов'язаних угод, пов'язаних з придбанням, відчуженням або можливістю відчуження суспільством прямо або побічно майна, вартість якого становить 25% і більше балансової вартості активів товариства, визначеної за даними його бухгалтерської звітності на останню звітну дату. Виняток становлять операції, що здійснюються в процесі звичайної господарської діяльності товариства, пов'язані з розміщенням через підписку звичайних акцій товариства і з розміщенням емісійних цінних паперів, конвертованих у звичайні акції суспільства.

Встановлено наступний порядок схвалення великих угод в акціонерних товариствах. Велика угода повинна бути схвалена радою директорів (наглядовою радою) товариства або загальними зборами акціонерів. Рішення про схвалення крупної операції, предметом якої є майно, вартість якого становить від 25 до 50% балансової вартості активів товариства, приймається всіма членами ради директорів (наглядової ради) одноголосно. При цьому не враховуються голоси вибулих членів ради директорів (наглядової ради) товариства.

У разі, якщо одностайність ради директорів (наглядової ради) товариства з питання про схвалення крупної операції не досягнуто, за рішенням ради директорів (наглядової ради) це питання може бути винесено на рішення загальних зборів акціонерів. Рішення про схвалення крупної операції приймається загальними зборами акціонерів більшістю голосів акціонерів - власників голосуючих акцій, що приймають участь у загальних зборах акціонерів.

Рішення про схвалення крупної операції, предметом якої є майно, вартість якого становить понад 50% балансової вартості активів, приймається загальними зборами акціонерів більшістю в три чверті голосів акціонерів - власників голосуючих акцій, що приймають участь у загальних зборах акціонерів.

Отже, якщо угода з організацією, яка за своєю організаційно-правовій формі - акціонерне товариство, є для неї великої, необхідно перевірити наявність протоколу загальних зборів акціонерів або рішення ради директорів (наглядової ради) про схвалення крупної операції.

Судова практика

Закрите акціонерне товариство звернулося до арбітражного суду з позовом про визнання недійсним договору про відступлення права (вимоги), що виник у суспільства в зв'язку з виконанням робіт за договором підряду, вартість яких не була оплачена замовником. Сума вимоги перевищувала 25% балансової вартості активів товариства, однак рішення про укладення договору приймалося одноосібно генеральним директором. Організація, на користь якої було здійснено поступка вимоги, заперечувала проти позову, посилаючись на те, що договір не підпадає під дію статті 79 Закону про акціонерні товариства. Арбітражний суд задовольнив позов товариства. Суди апеляційної та касаційної інстанцій залишили рішення без зміни, визнавши договір угодою щодо відчуження активів товариства на суму, що перевищує 50% їх балансової вартості (сума угоди становила 70% балансової вартості активів), в силу чого для його укладення необхідно було рішення загальних зборів акціонерів, прийняте більшістю в три чверті голосів (інформаційний лист Президії ВАС РФ від 13 березня 2001 року № 62 «Огляд практики вирішення спорів, пов'язаних з укладенням господарськими товариствами великих угод та угод, вчиненні яких є зацікавленість »).

Якщо особа, яка підписує договір від імені організації, діє на підставі не втомлюючись, а довіреності, необхідно звернути увагу на те, щоб підписання договору не виходило за рамки повноважень, перерахованих в довіреності. На практиці іноді зустрічаються ситуації, коли організація довіряє громадянину представляти свої інтереси при укладенні договорів або вчиненні інших угод, за якими розмір прийнятих на себе зобов'язань не перевищує будь-якої певної суми.

Це дуже важливий момент. Не можна нехтувати перевіркою повноважень особи, яка підписує договір. У разі, якщо договір підписаний особою, у якого відсутні повноваження діяти від імені іншої особи, угода вважається укладеною від імені і в інтересах вчинила її обличчя. А це означає, що договір буде підписаний не з тією організацією, у співпраці з якою організація зацікавлена, а саме з тим громадянином, який безпосередньо підписав договір. Отже, договір з організацією, з якою передбачалося співробітництво, не укладено.

Судова практика

ТОВ «Гідроенерготехносервіс» звернулося в Арбітражний суд Республіки Саха (Якутія) з позовом про стягнення з Вищої школи музики Республіки Саха (Якутія) і Мінкульту Республіки Саха (Якутія) заборгованості за надані послуги з експлуатації і технічного обслуговування станції очистки води і станції біологічної очистки стоків , а також збитків, завданих в результаті несвоєчасного внесення платежів, всього на суму 1 022 323 руб. 89 коп. Рішенням суду позов був задоволений в сумі 777 795 руб. 30 коп., В іншій частині позову відмовлено.

У протесті заступника Голови ВАС РФ пропонується рішення скасувати і справу передати на новий розгляд. Президія вважає, що протест підлягає задоволенню з таких підстав. З матеріалів справи випливає, що головний інженер Вищої школи музики Республіки Саха (Якутія) підписав договори на експлуатацію та технічне обслуговування станції очистки води і станції біологічного очищення стічних вод з ТОВ «Гідроенерготехносервіс». Вища школа музики Республіки Саха (Якутія) є державною установою, що фінансуються з республіканського бюджету.

У цивільному обороті від імені школи може виступати її керівник (ст. 53 ЦК). Повноваження на укладення угод статутом або окремими дорученнями головному інженеру не передавались. У зв'язку з цим рішення суду підлягає скасуванню, а справа - передачі на новий розгляд.

Справу направлено на новий розгляд в той же суд (постанова Президії ВАС РФ від 12 січня 1999 № 5681/98).

Будь-яка серйозна операція вимагає проведення комплексної оцінки її економічного ефекту з урахуванням податкових ризиків, транспортних витрат, валютного регулювання і т. Д.

При укладанні договору важливо врахувати всі моменти. На практиці досить часто можна спостерігати випадки, коли партнери укладають вигідну для всіх сторін угоду, а в процесі її реалізації з'ясовується, що один з партнерів змушений платити податок, про існування якого він і не підозрював, в результаті чого угода стає для нього збитковою. Або боку в договорі не передбачають транспортні витрати, після чого виникають суперечки про те, хто повинен їх оплачувати.

При укладенні договору необхідно максимально повно передбачити права і обов'язки сторін та врахувати всі можливі ризики. І нарешті, найбільш важливими в такій ситуації є превентивні умови договірної роботи, в тому числі правильна постановка документообігу в організації, т. Е. Якісні форми договорів, візування кожної договору юристами, процедура підписання товарних накладних та інших документів в процесі не тільки реалізації договорів, але і діяльності організації (рис. 1).

Мал. 1. Висновок цивільного договору

Мал. 1. Висновок цивільного договору 1.3. Можлива стратегія управління боргом

Вибір тієї чи іншої стратегії управління боргом залежить від безлічі факторів, що враховуються при її формуванні: ліквідності боржника, характеру, обсягу і терміну боргу, активності опонента, конкретного регіону, в якому знаходиться боржник, конкретного менеджера, керуючого проектом. Чим більше взаємопов'язаних факторів здатний враховувати менеджер, тим вище ймовірність успішної реалізації проекту.

При зверненні до суду з позовом необхідно враховувати місце знаходження боржника і розмір боргу, так як участь в судовому процесі в суді, який знаходиться в іншому регіоні, вимагає істотних витрат, які можуть в результаті перекрити суму боргу. Крім того, важливо звернути увагу на ліквідність боржника, інакше існує ймовірність того, що після отримання рішення суду про стягнення з боржника певної суми з'ясується, що стягнути її неможливо, оскільки у нього немає ні коштів на рахунку в банку, ні майна.

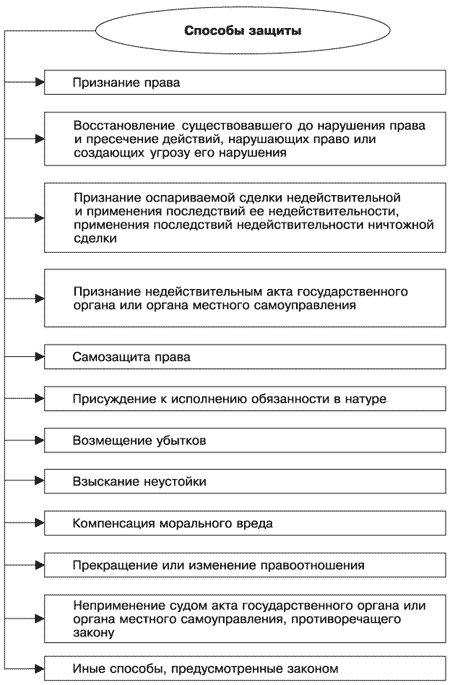

При виборі стратегії управління боргом не слід виходити за рамки способів захисту цивільних прав (рис. 2). Вибір способу захисту цивільних прав лежить на кредиторі. Він може вибрати один або кілька способів, передбачених законом. Однак в деяких випадках реалізація того чи іншого способу захисту може привести до неможливості використання іншого способу.

Дебіторська заборгованість відноситься до ліквідних активів, т. Е. Досить легко перетворюється в готівку. Отже, ця заборгованість цілком може бути віднесена до складу оборотного капіталу організації. На жаль, на практиці перевести борг в грошові кошти не завжди можливо. Так як превентивні заходи практично завжди діють більш ефективно і обходяться значно дешевше, треба цілеспрямовано управляти дебіторською заборгованістю.

Мал. 2. Можливі способи захисту цивільних прав

Мал. 2. Можливі способи захисту цивільних прав Важливо не тільки в найкоротші терміни повернути гроші, але і не допустити подальшого збільшення дебіторської заборгованості.

Чим вона менша, ніж швидше буде погашена, тим менше потреба організації в оборотному капіталі і вище рентабельність власного капіталу.

З точки зору загальної маркетингової політики дебіторська заборгованість розглядається як побічний ефект діяльності по збуту. Щоб не втратити вже наявних клієнтів і не відлякати майбутніх, працювати з дебіторською заборгованістю потрібно обережно. Так як на практиці частіше за все складається ситуація, при якій клієнт хоче отримати товар якомога швидше, а розрахуватися за нього якомога пізніше, основний акцент при роботі з цією заборгованістю повинен бути зроблений не на її ліквідацію як такої, а на встановлення паритету комерційних і фінансових інтересів організації. В результаті, керуючи дебіторською заборгованістю, доводиться поступатися короткостроковими економічними вигодами для досягнення довгострокових маркетингових цілей, в тому числі для збереження і розширення клієнтської бази.

1.4. Методи управління дебіторською заборгованістю

На розмір дебіторської заборгованості впливають різні чинники, в тому числі ринкова кон'юнктура, масштаб господарської діяльності організації, існуюча система взаєморозрахунків з клієнтами, платіжна дисципліна клієнтів, якість і послідовність роботи з цією заборгованістю. Всі ці фактори обов'язково повинні враховуватися при формуванні кредитної політики. Тільки правильно організована аналітична робота з дебіторською заборгованістю може вивести відносини організації і її дебіторів зі стану хаосу і плутанини. Відносини з дебіторами повинні бути систематизовані.

Існують наступні основні методи систематизації дебіторської заборгованості. Необхідно сформувати рейтинг кредитоспроможності клієнтів, з якого також було б зрозуміло, наскільки кожен клієнт важливий для організації. Критерієм рейтингу кредитоспроможності клієнтів повинен стати рівень ризику непогашення заборгованості. Цей критерій, в свою чергу, визначається кредитною історією клієнта.

При формуванні рейтингу необхідно враховувати такі фактори, що характеризують масштаб співробітництва в минулому:

- загальний стаж співпраці з клієнтом;

- середньомісячний обсяг продажів або вартість послуг, що надаються клієнту;

- швидкість обороту дебіторської заборгованості клієнта;

- суми і терміни простроченої дебіторської заборгованості;

- оцінку значимості клієнта для організації (її може підготувати менеджер, який відповідає за роботу з ним).

Виходячи зі сформованого рейтингу кредитоспроможності клієнти поділяються на кілька груп.

З огляду на рейтинг кредитоспроможності клієнтів, слід визначити критерії надання кредиту, в тому числі терміни відстрочки повернення кредиту; розмір і порядок надання знижок; форму штрафних санкцій.

Одним з основних методів систематизації дебіторської заборгованості є складання її класифікації за різними підставами: по боржникам, термінів, підстав виникнення заборгованості і т. Д.

Класифікувати наявну дебіторську заборгованість і оцінити її структуру необхідно в наступних цілях:

- визначити групу VIР-клієнтів, які забезпечують організації найбільший прибуток і втрачати яких небажано;

- визначити групу злісних неплатників, у яких можна вимагати погашення боргу;

- з'ясувати середню простроченої заборгованості, тривалість її існування;

- визначити види продукції або види послуг, т. Е. Напрямки власного бізнесу, які найбільш обтяжені боргами.

Дієвим методом систематизації дебіторської заборгованості є ведення її реєстру, приділяючи особливу увагу простроченої заборгованості. Однією з основних завдань організації є недопущення переходу дебіторської заборгованості з категорії поточної в категорію простроченої, а з неї - в безнадійну. Саме для цього ведеться реєстр.

Особливо важливо вести реєстр дебіторської заборгованості для VIР- клієнтів, так як саме вони є найбільш важливими клієнтами для організації-кредитора і забезпечують найбільший обсяг продажів або обсяг наданих послуг. Що стосується клієнтів-дебіторів з групи злісних неплатників, то організації-кредитору краще взагалі відмовитися від подальшої співпраці з ними, якщо це, звичайно, не суперечить її стратегічним інтересам.

Необхідно провести оцінку реальної вартості і швидкості обороту дебіторської заборгованості.

Слід встановити зв'язок системи мотивації персоналу з розміром дебіторської заборгованості. Так, за певну суму виторгу, що надійшов від реалізації менеджеру з продажу може виплачуватися премія, а з простроченої дебіторської заборгованості - стягуватися штраф у заздалегідь встановленому розмірі.

Систему надання кредитів і знижок бажано оформити у вигляді внутрішніх стандартів організації. В результаті цієї умови можуть варіюватися в залежності від кредитного рейтингу клієнта. Знижки, в свою чергу, доцільно встановлювати в залежності від оцінки значущості клієнта, а також терміну погашення заборгованості. Максимально допустимий розмір обмежується різницею між поточною і розрахункової мінімально допустимої рентабельністю. У цьому діапазоні клієнтам можуть надаватися пільги у формі знижок за швидкість погашення заборгованості (передоплату, платіж раніше встановленого терміну, готівковими коштами).

Застосування тих чи інших методів управління дебіторською заборгованістю в чому залежить від поведінки боржника. На практиці можливі три варіанти поведінки боржника:

1) порядність і пунктуальність. Боржник має намір своєчасно погасити заборгованість, чесно попереджає про затримку платежу, має намір підтримувати подальшу співпрацю з кредитором;

2) байдужість. Як правило, поведінка боржника характеризується апатією, байдужістю; порушенням термінів сплати; серйозними внутрішньокорпоративними проблемами;

3) непорядність. Боржник нехтує своїми зобов'язаннями, впевнений у безкарності своєї поведінки, явно не зацікавлений у партнерстві з кредитором, впевнений у відсутності майбутніх відносин з ним.

Кредитору слід вибирати і методи впливу на боржника.

Управління дебіторською заборгованістю засноване на використанні великої кількості фінансових показників. Причому в ідеалі аналіз фінансових показників повинен проводитися не тільки по всій сумі дебіторської заборгованості, але і за її окремими статтями.

Отримані в ході проведення аналізу результати необхідно порівняти з такими ж показниками за попередні періоди, а також з аналогічними показниками в інших організаціях, звичайно, якщо це можливо. На жаль, узагальнююча статистика оборотності дебіторської заборгованості в російській економіці відсутня. Максимум, що аналізують організації, - це коефіцієнт оборотності товарних запасів (відношення виручки від реалізації до середньої сумі запасів).

Кожна організація формує комплекс аналітичних показників, керуючись власними інформаційними потребами. Як правило, при аналізі дебіторської заборгованості аналітики російських організацій розраховують наступні показники:

- загальний її обсяг;

- обсяг простроченої заборгованості;

- своєчасність платежів;

- фактичну її оборотність (загальну і окремо по клієнтам);

- динаміку її погашення;

- середній період відстрочки платежів;

- середній період погашення відстрочки;

- динаміку руху оборотних коштів і т. Д.

Розрахунок цих показників дозволяє контролювати відтік і надходження оборотних коштів і підтримувати мінімально необхідний рівень наявних грошових коштів.

Як показує практика, більшість російських організацій постійно контролюють загальний обсяг дебіторської заборгованості. При цьому вони значно менше уваги приділяють термінів її погашення. Багато в чому це пов'язано з відсутністю або недосконалістю системи управління дебіторською заборгованістю. Найчастіше керівники організацій або їх підрозділів не можуть отримати необхідну інформацію про терміни погашення дебіторської заборгованості, так як наявні у них інформаційні системи не в змозі забезпечити формування відповідного звіту.

Крім обсягу і термінів дебіторської заборгованості, найчастіше відслідковуються черговість платежів, надходження по кожній групі товару і за кожним дебітором, виникнення критичного рівня заборгованості за кожним дебітором. Що ж стосується методів впливу на дебіторів, то з цією метою зазвичай використовуються штрафні санкції, судовий розгляд, переговори з боржниками, припинення відвантаження товару або надання послуг, а також зміна раніше обумовлених умов оплати.

Що стосується російських умов можна запропонувати наступні заходи, які спрямовані на вдосконалення системи управління дебіторською заборгованістю:

- відмова від подальшої співпраці з клієнтами, що мають низький кредитний рейтинг;

- періодичний перегляд граничної суми кредиту;

- використання можливості її оплати векселями;

- розробку плану заходів щодо роботи з кожним клієнтом із зазначенням термінів, відповідальних, оцінки витрат і отриманого ефекту;

- внесення інформації про плановані суми повертається заборгованості у фінансовий план організації з подальшим контролем його виконання;

- створення спеціальної групи для роботи з нею;

- розроблення та затвердження положення про мотивацію за результатами, досягнутими групою, яка працює з нею.

1.5. Інші методи боротьби з неплатежами

На жаль, у вітчизняній практиці, на відміну від міжнародної, недостатньо поширені такі методи управління дебіторською заборгованістю за участю банків, як факторинг, страхування фінансових ризиків або оформлення боргу векселем.

Експертна думка

Факторинг є найбільш швидкозростаючим сегментом міжнародної фінансової індустрії. За останні 15 років обороти по факторингу в світі збільшилися в 10 разів і досягли 1 трлн дол. США. (Степанян Т. // Банківський огляд, 2006. - № 3).

Процентний факторинг - винагорода, що обчислюється виходячи із суми заборгованості у відсотках річних і оплачуване при закритті факторингу.

Дисконтний факторинг - винагорода, що має форму дисконту, наприклад 3% суми заборгованості, і оплачуване при відкритті факторингу.

Жорстка конкуренція на ринку змушує встановлювати низькі ціни за рахунок підтримки прибутку на мінімальному рівні. Така ситуація не дозволяє кредиторам в разі виникнення заборгованості виплачувати банкам комісійну винагороду, а отже, застосовувати при роботі з дебіторами такі методи управління дебіторською заборгованістю, як факторинг або оформлення боргу векселем.

В умовах, коли для успішної роботи і розвитку на ринку кожна сучасна організація потребує фінансових ресурсах і захисту від ризиків, особливо в торгових операціях, факторинг є сучасною і гнучкою послугою, яка допомагає підприємцю знайти потрібне рішення за допомогою фінансування оборотними засобами під заборгованість дебітора. Повноцінну альтернативу факторингу придумати важко. Короткостроковий кредит в банку на поповнення оборотних коштів - операція разова. До того ж для динамічно розвиваються організацій все, що може служити для банку заставою (виробниче обладнання, будівлі), вже оформлено в якості забезпечення «довгих» кредитів.

Факторинг - найкраще рішення для організацій, у яких разом із зростанням обсягів реалізації швидко збільшуються кількість дебіторів і витрати, пов'язані з контролем над ними і адмініструванням рахунків.

Однак законодавча база факторингу передбачена тільки для банків, що дозволяє їм нормально працювати в цьому бізнесі. У організацій реального сектора економіки виникають проблеми з оплатою ПДВ. Цей податок стягується при дисконтном факторингу, а при процентному - ні.

У зв'язку з інтеграцією України у світову економіку, зростанням ВВП, а також збільшенням іноземних інвестицій в економіку нашої країни зросла потреба в адекватних заходи щодо забезпечення від фінансових ризиків у сфері бізнесу. Відставання Росії в розвитку послуг зі страхування фінансових ризиків обумовлено недосконалістю законодавства. Ринок цих послуг регулюється нормами ЦК, НК, Законів про організацію страхової справи, про акціонерні товариства, про банки і банківську діяльність, про банкрутство та ін. В той же час, не дивлячись на значний перелік нормативних документів, що регулюють страхову діяльність в області страхування фінансових ризиків , ГК РФ не містить такого поняття, як «фінансовий ризик», є тільки ризик підприємницький. А перелік видів страхування, встановлений Законом про організацію страхової справи, навпаки, містить таке поняття, як «страхування фінансових ризиків», при цьому кожен з наведених видів конкретизується в окремих правилах страхування.

У найближчому майбутньому експерти прогнозують сплеск страхування фінансових ризиків в Росії, що приверне на російський ринок великі закордонні компанії. При цьому страхування фінансових ризиків має розвиватися за умови адаптації західних стандартів до російського ринку. Однак більша частина російських учасників цього ринку не зможуть скласти їм серйозну конкуренцію.

В сучасних умовах частіше використовуються інші схеми впливу на дебітора з залученням спеціалізованих «силових» структур. Як показує практика, зусилля з «вибивання» (іноді в прямому сенсі) боргів з несумлінних дебіторів не завжди дають бажаний результат.

Що стосується вексельних схем, то деякі організації все ж намагаються їх застосовувати, незважаючи на необхідність оплати послуг банку. У зв'язку з цими обставинами основними методами управління дебіторською заборгованістю в умовах російської економіки є:

- контроль дебіторської заборгованості в режимі реального часу (сфера відповідальності IT-фахівців і менеджерів збуту);

- попередня перевірка клієнтів (сфера відповідальності служби безпеки, в обов'язки якої повинні входити збір інформації про потенційних клієнтів і подальше вплив на боржників);

- претензійна робота (виконується спеціально створюваної претензійної службою і включає в себе виявлення дебіторів, структурування дебіторської заборгованості, вжиття заходів щодо стягнення дебіторської заборгованості і в разі непогашення заборгованості - звернення в судові органи).

Весь процес стягнення заборгованості можна розділити на наступні основні етапи:

- аналіз документів і спроба досудового стягнення боргів;

- судова процедура;

- виконавче виробництво;

- використання альтернативних способів погашення боргу.

Чому російські організації не виконують своїх зобов'язань?

Чи можна ефективно управляти боргами або хоча б мінімізувати негативні наслідки їх виникнення?

І як це зробити?

Що необхідно зробити до укладення договору з потенційним клієнтом, щоб мінімізувати можливість появи проблем, пов'язаних з невиконанням контрагентом своїх зобов'язань?