Податок на фонд заробітної плати (фонд оплати праці) - нарахування та оподаткування підприємств, розрахунок, платежі, відрахування та виплати соціального характеру

- Що таке фонд заробітної плати

- Податок на фонд заробітної плати

- Які податки включені в фонд оплати праці

- Яким чином формується вирахування

- приклади розрахунків

- Планування фонду на підприємстві

- Соціальне виплати, що враховуються в ФОП

- Розрахунок податкового фонду

- Відрахування в ПФР

- Виплати в ФОМС

- Внески до ФСС

- ПДФО

- оптимізація ФОП

- висновок

фонд заробітної плати доводиться формувати кожному власнику бізнесу, якщо у нього в підпорядкуванні працюють люди. При цьому фонд повинен бути забезпечений повною мірою і без надлишку, так як кожне відхилення в меншу або більшу сторону чревате наслідками.

Дуже важливо в цей фонд внести всі витрати, пов'язані з виплатою податків за працівників, відрахування до Пенсійного фонду та інші обов'язкові платежі.

Що таке фонд заробітної плати

ФЗП - це внутрішньоорганізаційні фонд, що включає в себе всі виплати, в цілому, пов'язані з оплатою праці, а також поточні соціальні виплати.

Складання виконується на певний період, з урахуванням кон'юнктури, інфляції, вартість даного виду праці.

При цьому необхідно дотримуватися мінімальний розмір оплати праці, встановлений законодавством.

Завдяки даному фонду формується основна частина собівартості продукції.

До складу фонду включені:

- Заробітня плата;

- Всі види премій, призначених для заохочення;

- компенсації;

- Грошові витрати на забезпечення працівника обідом, проживанням та іншими необхідними умовами;

- Витрати, пов'язані з придбанням уніформи;

- Відпускні, в тому числі і за невикористані відпустки або змушені учням;

- Заохочувальні виплати, наприклад, за працю підлітків;

- Витрати на медогляд персоналу;

- Компенсації за будь-яких змінах в діяльності компанії;

- Додаткові виплати за різні досягнення;

- Оплата вахтової служби;

- Компенсація при тривалій нездатності працювати;

- Виплати працівникам з боку;

- Заохочення студентів на практиці.

При цьому не можна враховувати:

- Цільові виплати і преміальні зі спецфондів;

- Преміальні за рік;

- Матеріальна підтримка будь-яких видів;

- Певний вид надбавок до пенсій;

- Деякий вид компенсацій;

- Безоплатні позики, оплата путівок і проїздів;

- Виплата дивідендів.

З чого складається фонд заробітної плати працівників? Відповідь міститься в цьому відео:

Податок на фонд заробітної плати

Це податок, що стягується з загальної суми витрат на оплату праці. Він може оплачуватися компанією на 100% або частково вилучатися з зарплати трудящих, в деяких випадках працівники його оплачують повністю.

Даний податок вираховується з будь зарплати в розмірі 13%.

Особливість податку, в тому, що він обчислюється 1 раз на місяць, в той час як законодавством передбачено виплату зарплати не рідше 2 разів на місяць.

Важливо: з авансових платежів не виконується віднімання податку, а тільки з зарплати за підсумками місяця, за вирахуванням всіх лікарняних, відпускних та інших.

При цьому в різницю між реальною і нарахованої заробітної платою входять інші утримання, які в цілому не повинні перевищувати 20% відрахування.

Які податки включені в фонд оплати праці

В фонд оплати праці крім ПДФО , Входять страхові внески:

- ФПС - в ПФР, виплата пенсій по досягненню пенсійного віку складає 22%;

- ФОМС - медичне страхування, досягає 5,1%;

- ФСС ВН і М - обов'язкове соціальне страхування становить 2,9% і гарантує виплати в разі тимчасової втрати працездатності або материнства;

- ФСС НС і ПЗ - страхування від нещасного випадку і професійних травм або хвороб.

Важливо: загальна сума відрахувань становить близько 30%. Всі ці виплати нараховуються на ФОП підприємства і включаються в собівартість продукції.

Яким чином формується вирахування

Всі відрахування з заробітної плати повинні відбуватися в певні терміни і перерахуються до відповідних інстанцій.

Що входить в ФЗП?

Їх перерахування відбувається щомісяця одночасно з виплатою заробітної плати. При цьому законодавством дозволено регулювати виплати в ПФР і ФСС:

- Якщо плата за працю відповідає 711 000 рублів, то сума, що перевищує даний показник оподатковується за ставкою 10%;

- ФСС передбачені нульові внески при сумах понад заробітної плати 670 000 рублів. Звіт ж до цих фондів подається поквартально по наростаючим підсумками.

Важливо: порушення будь-якого із зобов'язань щодо даних фондів обкладається штрафом. Як здійснюються відрахування ІП у позабюджетні фонди - дізнайтеся тут.

приклади розрахунків

ФОП за 2017 рік становить 215 000 рублів, це означає, що витрати пов'язані з зарплатою складуть:

- У ПФР - 47 300 рублів;

- У ФСС - 6 235 рублів плюс 1 290 на травматизм;

- У ФОМС - 10 965 рублів.

Всі дані вираховуються економістами і закладаються в фінансовий план підприємства.

Планування фонду на підприємстві

Щоб організація розвивалася по висхідній необхідне правильне планування робіт, для чого і необхідний ФОП.

На підприємстві існують характерні особливості його застосування:

- Виводиться процентне співвідношення по рівневого нормативу і загальними виробничими обсягами;

- Метод приросту - при збільшенні продуктивності підвищується і рівень зарплати на 1%;

- Залишкові методи, в результаті яких фонд виступає в ролі основної частини прибутку, що збільшує прибуток компанії.

Подібні ресурси формують як залишкового розміру прибутку, але перед цим формують фонди соціальних, науково-технічних і виробничих галузей.

Даний показник виводиться з запасом, враховуючи темпи робіт, виконання замовлень і договорів.

Важливо: фонд із зарплати є сформувати тим фірмам, які повністю самообеспечиваться, якщо для життя підприємства необхідні сторонні фінанси, формується резервний фонд.

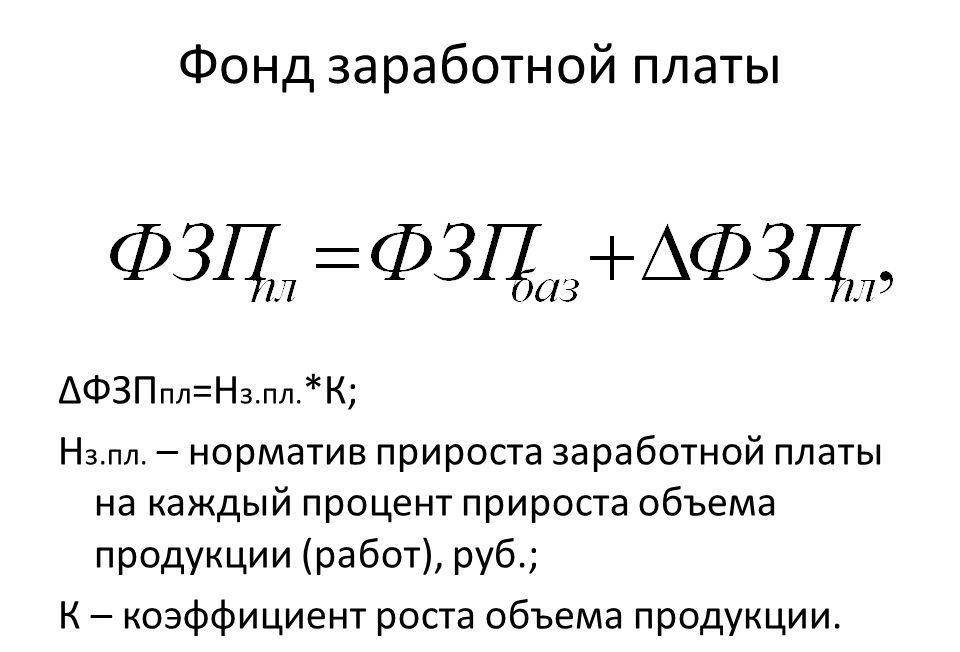

Формула розрахунку фонду заробітної плати на підприємстві.

Соціальне виплати, що враховуються в ФОП

До даних виплат мають відношення:

- Вихідна допомога за підсумками закінчення дії строкового договору;

- Суми, для забезпечення трудящих у зв'язку з реорганізацією фірми;

- Заохочувальні виплати при виході на пенсію;

- Доплата трудящим співробітникам пенсійного віку;

- Страхові платежі будь-якого характеру на користь працівників;

- Страхові виплати за договором добровільного страхування;

- Оплати в медичні установи, які займаються оздоровленням робочого персоналу;

- Оплата путівок;

- Компенсації та пільги;

- Оплата абонементів спортивні і розважальні комплекси, підписку на кореспонденцію та інші.

Розрахунок податкового фонду

В даний розрахунок застосовується:

- оклад;

- Відрядна розцінка;

- Тарифна ставка;

- Доплати і премії.

При цьому необхідно знати дані відомостей, кількість працівників і середню тривалість робочого дня.

Розрахунок виконується за формулою:

ФОП = Зарплата * (Оклад + Надбавка + Регіональний коефіцієнт)

Приклади обчислень:

Якщо на підприємстві працює 475 чоловік - фонд становить 175 768,5 рублів.

Працівники працюють по підрозділах, 100 з них трудиться в 1-м підрозділі, тоді індекс зарплати по ньому складає 1,074 частки одиниці.

Виходить, що ФОП даного підрозділу становить 39 738 рублів.

Відрахування в ПФР

Такі відрахування виконуються за працівників за ставкою 22%, при перевищенні порога в 711 000 ставка дорівнює 10%, працівники, трудящі в умовах підвищеної небезпеки або шкідливості для праці мають право на підвищені ставки 9% і 6% відповідно зазначеним категоріям.

Виплати в ФОМС

Ставка нарахування становить 5,1%, якщо зарплата буде незмінна протягом року. Те нараховані суми по даній ставки також будуть збережені всі 12 місяців.

Приклад оподаткування ФЗП на підприємстві.

Внески до ФСС

Ставка 2,9% при цьому при досягненні суми 670 000 рублів відрахування припиняються. Внески за травматизм мають ставки відповідають класу ризику діяльності підприємства.

ПДФО

Податок зменшує суму зарплати, так як обчислюється в розмірі 13% саме з кожної плати працівників.

Перерахування до податкової відбувається в один день з виплатою зарплати.

Важливо: якщо у співробітника є дітки до 18 років, він має право на податкові відрахування:

- За першого і другого малюків 1 400 рублів;

- За третього - 3 00 рублів.

Ці тарифи прийнятні і для дітей-інвалідів.

Відрахування починає вироблятися з місяця народження малюка до 18-річчя, якщо він піде до вищого навчального закладу до 24 років.

оптимізація ФОП

Існують законні методи зменшення податкових відрахувань з фонду оплати праці - при перекладі зарплати в інші менш обкладаються податками форми:

- Оформлення співробітника як ІП з УСНО зі ставкою оподаткування 6%, за допомогою укладення договору на надання послуг;

- Зосередження основної частини ФОП на один працівника, наприклад, директора, що дає можливість знизити ставку до 10%.

Як правильно підрахувати зарплатні податки ви можете дізнатися в цьому відео-уроці:

https://www.youtube.com/watch?v=FFU5tJ4EtDY

висновок

Також слід пам'ятати, що датою перерахування всіх платежів є 15 число наступного місяця, якщо це вихідний або свято, то наступний за ним робочий день.

З чого складається фонд заробітної плати працівників?Що входить в ФЗП?

Com/watch?