Optymalizacja doradców forex w historii

- Czym jest optymalizacja

- Wybór modelu

- Testowanie tabulacji

- Karta Parametry wejściowe

- A co zrobić, jeśli istnieje wiele parametrów?

- Optymalizacja kart

- Wybór segmentu do optymalizacji

- Jeśli handel jest inny w prawdziwym życiu iw testerze

- Wniosek

Witaj, handlowcy forex! Na stronach wpis na blogu omówiliśmy już przygotowanie ofert i doradcy testujący Teraz pora porozmawiać o optymalizacji doradców. Optymalizacja ma zarówno przeciwników, jak i kibiców, z większą liczbą przeciwników.

Dlaczego tak się dzieje? Proces optymalizacji doradców jest dość wieloaspektowy, aby właściwie zoptymalizować doradcę, potrzebna jest wiedza niedostępna dla początkującego z powodu niewystarczającego doświadczenia. Obfitość różnych informacji w Internecie, często nieprawdziwych lub zniekształconych, dodaje paliwa do ognia. Dlatego zwolennicy optymalizacji mają tak wielu przeciwników - ludzie nie wiedzą, jak z nich korzystać. W tym samouczku opowiem Ci, jak poprawnie zoptymalizować Expert Advisor i, mam nadzieję, uratować kilku początkujących kilka depozytów.

Czym jest optymalizacja

To nie tajemnica ręczne systemy handlu z czasem stają się przestarzałe i przestają wytwarzać zyski, które przynosili w przeszłości. Jednocześnie stare, nierentowne strategie nagle zaczynają się dobrze pokazywać. Wszystko z powodu cykliczności rynku, gdy niektóre warunki handlowe są zastępowane przez inne. To samo dzieje się z doradcy . Warunki rynkowe nie są już odpowiednie dla strategii wbudowanej w algorytm doradcy i zaczyna on tracić pieniądze. Co robić w takiej sytuacji, po prostu usuń doradcę i zapomnij o nim? Na szczęście w tym przypadku optymalizacja przychodzi nam z pomocą. Co to jest? W istocie jest to tylko dostosowanie parametrów doradcy do aktualnych warunków rynkowych, dostosowanie strategii, jej dostosowanie do zmienionych warunków. W miarę jak handlowcy dostosowują swoje ręczne systemy handlu do obecnego rynku, handlowcy algo dostosowują swoich doradców. Zmiany, adaptacja - integralna część procesu handlowego. Każdy, kto nie zmienia się w czasie - zostaje w tyle, to jest życie przedsiębiorcy.

Wybór modelu

Zdecydowaliśmy więc, że optymalizacja jest nadal ważną, a nawet niezbędną częścią handlu z pomocą doradców. Ponadto, powtarzam, już wiesz, jak pobierać cytaty, instalować je w terminalu i doradców testowych. „Ustawia” lub ustawia pliki . Teraz nadszedł czas, aby otworzyć terminal i zoptymalizować. Kiedy rozmawiałem o testowaniu doradców, opowiedziałem ci o trzech modelach testowania i ich funkcjach. Polecam optymalizację doradców w modelu „all tiki”. Jest to najdokładniejszy model, a prawdopodobieństwo, że zrobisz coś złego, będzie mniejsze. Podam przykład testu doradcy w trzech modelach w celu porównania wyników końcowych, abyś mógł wyraźnie zobaczyć moje słowa:

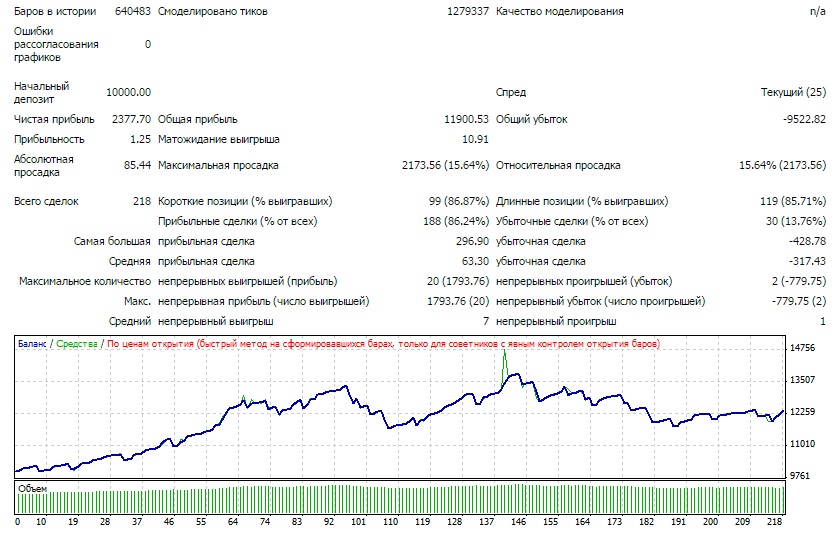

Model „według cen otwarcia”

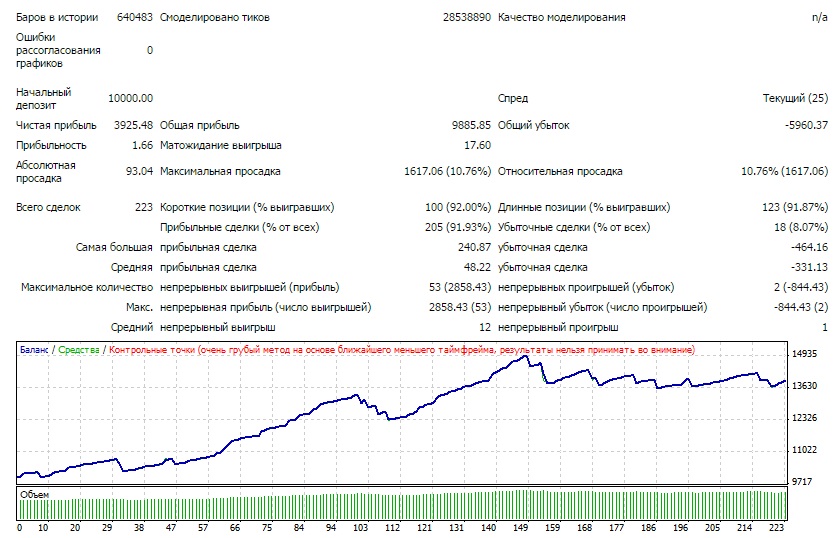

Model „punktów kontrolnych”

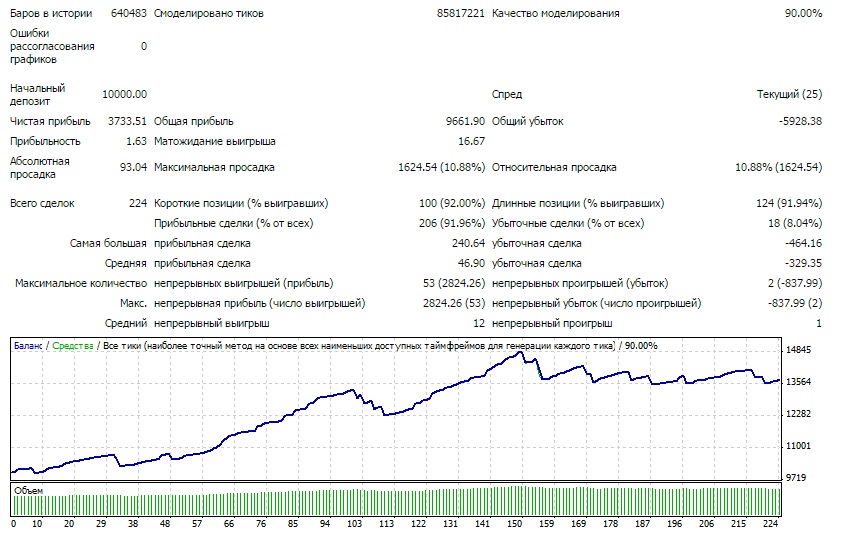

Modeluj „wszystkie tiki”

Myślę więc, że teraz nikt nie będzie miał pytania, dlaczego pożądane jest przeprowadzenie optymalizacji dokładnie zgodnie z modelem „wszystkie tiki”. Zauważ, jak bardzo pierwsza opcja różni się od drugiej i trzeciej. Wyniki dla modelu „punkty kontrolne” mogą nie różnić się zbytnio od wyników dla modelu „wszystkie kleszcze”. Tylko w takim przypadku optymalizacja punktów kontrolnych jest dozwolona, aby zaoszczędzić czas. Dlatego musisz najpierw przeprowadzić testy doradcy we wszystkich trzech trybach i, porównując wyniki, podjąć decyzję.

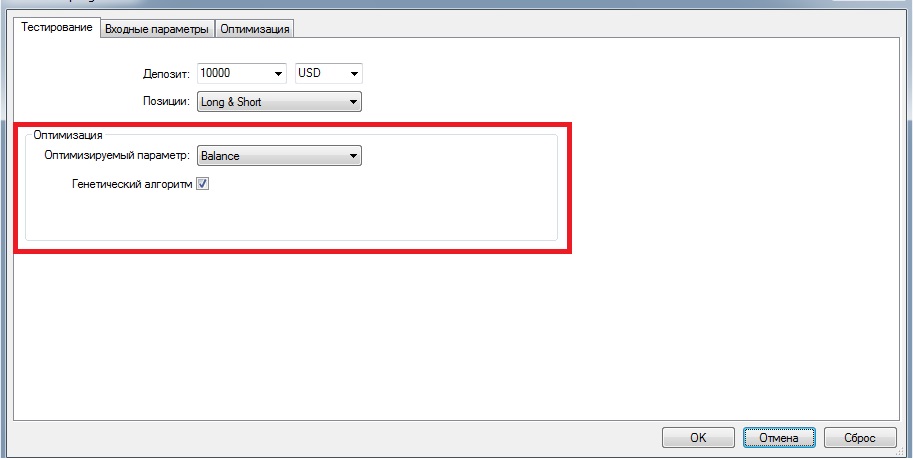

Testowanie tabulacji

Pozycja „Zoptymalizowany parametr” pozwala wybrać główny parametr wyjściowy, według którego będzie oceniany każdy przebieg, a mianowicie:

- „Saldo” - wybór dokonywany jest według końcowej wartości salda depozytu;

- „Współczynnik zysku” - wybór opiera się na ostatecznym stosunku całkowitej kwoty zyskownych transakcji do całkowitej kwoty nierentownych transakcji (tj. Rentowność musi być co najmniej większa niż 1);

- „Oczekiwana wypłata” - wybór opiera się na całkowitej oczekiwanej wartości , tj. średni zysk na transakcję. (Oczekiwanie matematyczne na minimum nie powinno być równe lub mniejsze niż rozmiar spreadu);

- „Maksymalny spadek ” - wybór dokonywany jest zgodnie z minimalnymi rozmiarami osiągniętego maksymalnego obniżenia. Innymi słowy, maksymalne ściąganie to największa kwota środków, o którą zmniejszył się depozyt z odpowiedniego maksimum lokalnego. W rzeczywistości wskaźnik ten wskazuje rzeczywistą cenę ryzyka. Na przykład, jeśli maksymalna wypłata przekracza rozmiar początkowej wpłaty - warto pomyśleć o zmianie wielkości depozytu.

- „Procent wypłaty ” - wybór opiera się na względnym pobraniu, tj. Procentowa wielkość maksymalnej wypłaty w stosunku do wielkości bieżącego depozytu. Użycie tego parametru jako głównego wyjścia jest przydatne, gdy doradca handluje nieregularnymi wielkościami partii lub, na przykład, funkcja progresywnej partii jest włączona.

Możesz także zauważyć tik przed algorytmem genetycznym. Jeśli usuniesz zaznaczenie pola wyboru, tester uruchomi wszystkie możliwe kombinacje parametrów doradcy. Jednocześnie optymalizacja zajmie prawdopodobnie 100 500 lat. Na szczęście terminal ma możliwość wyszukiwania optymalnych parametrów przy użyciu algorytmu genetycznego, który umożliwia optymalizację w ciągu zaledwie kilku godzin lub dni. Zasadniczo na razie jest to wszystko, co musisz wiedzieć, ponieważ ten tik jest tematem dla całego osobnego artykułu.

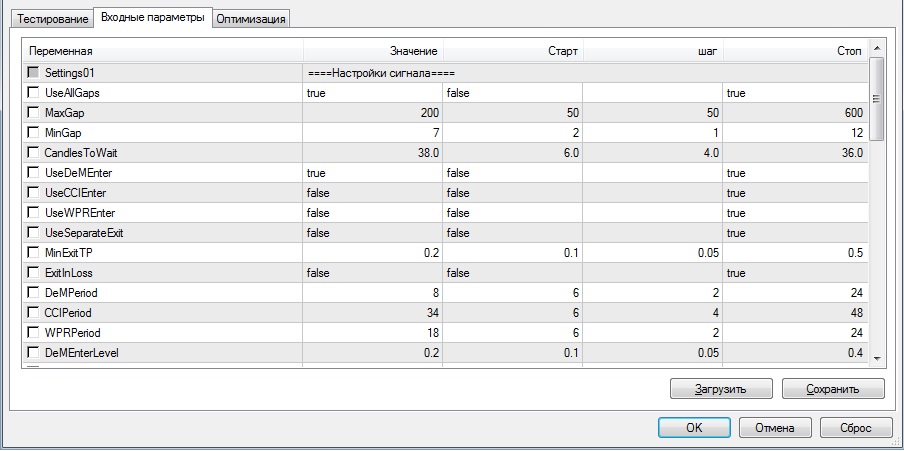

Karta Parametry wejściowe

Optymalizacja doradców jest zazwyczaj przeprowadzana, a także przeprowadzana bez testowania zarządzanie pieniędzmi , część 0.1. Aby to zrobić, znajdź w parametrze doradcy odpowiedni blok i ustaw stałą część 0.1. Tabela na karcie parametrów wejściowych zawiera 4 kolumny - sam parametr, jego bieżącą wartość, wartość początkową optymalizacji, krok i końcową wartość do optymalizacji. Co to wszystko znaczy? Na przykład chcemy wybrać optymalną stop-loss dla doradcy w określonym przedziale czasu. Aby to zrobić, ustawiamy początkową wartość stopu (start), powiedzmy, 10 punktów. Ustawiamy wartość końcową, na przykład 60 - z zatrzymaniem większym niż 60 w ciągu dnia nie ma nic do zrobienia. Możemy poprosić o co najmniej milion, ale wybór tych wartości należy podchodzić mądrze, w przeciwnym razie znacznie zwiększy to czas poświęcony na optymalizację. I ostatni krok. Jeśli na przykład określimy krok 10, otrzymamy następującą iterację wybranego parametru: 10, 20, 30, 40, 50, 60. Również tutaj warto podejść z punktu widzenia logiki, nie ma sensu konfigurować kroku 1 lub 10 (5). Krok 2 jest w porządku, co również oszczędza zasoby.

A co zrobić, jeśli istnieje wiele parametrów?

Im więcej parametrów testujesz jednocześnie, tym dłużej trwa optymalizacja. Są jednak sytuacje, w których jest tak wiele parametrów, których terminal nie chce zoptymalizować i raportuje to do dziennika. W tym przypadku konieczne jest podzielenie wszystkich parametrów na 4 grupy: parametry, które silnie wpływają na wynik, umiarkowanie i słabo, nie wpływające w ogóle. Stopień wpływu można określić przez próbną optymalizację pojedynczego parametru. Oczywiście, przede wszystkim musisz zoptymalizować parametry, które silnie wpływają na wyniki, a następnie wszystkie inne, o ile są one ważne.

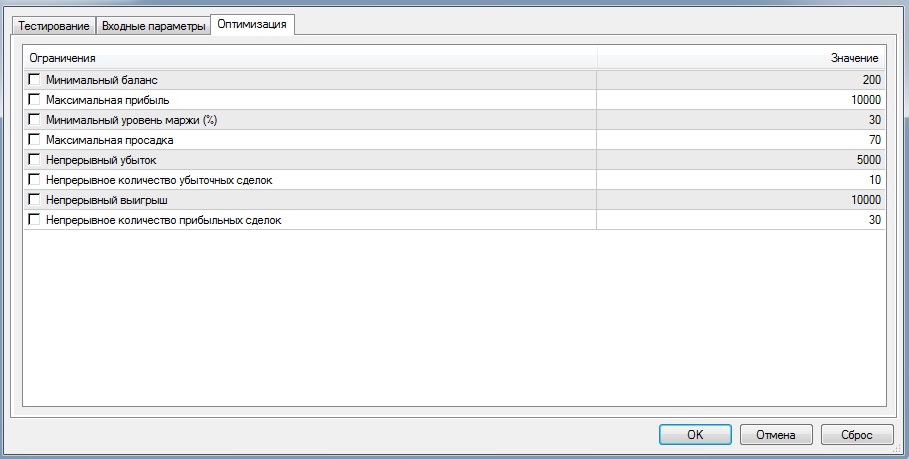

Optymalizacja kart

Ta karta ma również na celu oszczędność czasu. Tutaj możesz ustawić własne zasady eliminowania wyników, a nawet na etapie optymalizacji. Na przykład, ogranicz maksymalną liczbę straconych transakcji do czterech, a maksymalną do 10%. Następnie w wynikach optymalizacji zostaną wyświetlone tylko wyniki spełniające te parametry.

Wybór segmentu do optymalizacji

Zasadniczo jest to główne pytanie dotyczące optymalizacji doradcy i będzie zależeć od tego, czy zarabiasz pieniądze, czy tracisz je na właściwy wybór tego segmentu. To jest ten moment, który jest źródłem tak wielu żarliwych przeciwników optymalizacji i pracy z doradcami w ogóle.

Nowe podejście

Oto podejście stosowane przez wielu początkujących. Zostanie zrobiony krótki okres historii (często nie dłużej niż kilka miesięcy, aby poczekać chwilę) i naciśnięty zostanie przycisk „start”. Po zakończeniu wybierane jest przejście, które dało najwięcej ciasta. Cały zestaw jest ustawiony na rzeczywistość, a nowicjusz przygotowuje torbę na pieniądze, często pokazując swój „graal”. A potem oczywiście jest odpływ.

Popularne podejście

Takie podejście jest najbardziej powszechne wśród osób nie będących nowicjuszami. Wybrane są dwie sekcje historii, sekcja optymalizacji i sekcja testu do przodu. W tym przypadku sekcja optymalizacji znajduje się przed sekcją testu do przodu, bez przerw w dniach. Z reguły pierwsze dwie trzecie wybranej części opowieści są wybierane do optymalizacji, a pozostała jedna trzecia jest przydzielana do przodu. W sekcji optymalizacji wybierane są najlepsze opcje, a w okresie wyprzedzającym, którego doradca jeszcze nie „widział”, istnieje wybór dobrych ustawień. Wybór historii jest ustalany według uznania przedsiębiorcy. Co więcej, im większa fabuła, tym bardziej dostosowane są do różnych niespodzianek rynkowych, im dłużej będą one zarabiać przy tych samych ustawieniach, tym później zestawy staną się przestarzałe. Ale jednocześnie mniejszy będzie całkowity zysk doradcy. Im krótszy jest okres optymalizacji, tym więcej ustawień jest dostosowywanych do określonego okresu rynkowego, pewnych warunków handlowych, ale im bardziej skuteczny jest w tych warunkach, tym większy zysk. Możesz zoptymalizować raz w tygodniu lub raz na pięć lat, dla których jest to bardziej do gustu. Jest jednak jedna wada wysiłków handlowców, aby znaleźć optymalne parametry dla krótkiego odcinka - nigdy nie wiesz na pewno, kiedy ustawienia staną się przestarzałe. Możesz zgadnąć z zestawem i cały następny tydzień doradca będzie handlował z zyskiem i może się zdarzyć, że w poniedziałek zmieni się charakter rynku i doradca połączy się przez cały tydzień. Osobiście ta loteria jakoś mnie nie inspiruje i nie dążę do optymalizacji przy optymalizacji. Zamiast tego odbieram zestawy „od lat”.

Ponadto istnieje przekonanie, że ponad trzy lata temu nie ma sensu patrzeć. Nie mogę kwestionować tego stwierdzenia za pomocą faktów, niemniej jednak wybieram okres optymalizacji wynoszący co najmniej 6 lat z segmentem testowym do przodu co najmniej dwóch. Jestem taki spokojniejszy.

Ogólnie rzecz biorąc, dążenie do trendu ma prawo do życia, zwłaszcza jeśli jesteś w tym profesjonalisty i naprawdę udaje ci się przewidzieć, kiedy ustawienia przestaną działać.

Podejście Voodoo

Często spotykało się w Internecie takie podejście voodoo, które jest wydawane jako podejście dla prawdziwych zawodowców. Historia jest podzielona na dwie równe części. W każdym z nich optymalizacja jest przeprowadzana osobno, zapisywanych jest 10-20 wariantów udanych ustawień. Następnie porównywane są ustawienia z pierwszej i drugiej sekcji, a te, które są w przybliżeniu podobne, są akceptowane jako optymalne. Jest to kompletny nonsens, wymaga czasu i nie nosi żadnego obciążenia semantycznego. Używając tej metody voodoo, zabijesz kilka godzin dla nonsensów i podłożysz swój wzrok na koniec.

Moje podejście

Celem podejścia jest znalezienie uniwersalnych ustawień, które w dłuższej perspektywie zapewnią stały zwrot bez względu na zmieniający się charakter rynku, zmienność globalny trend , takie ustawienia, które nie stają się przestarzałe w ciągu tygodnia, miesiąca lub roku. Jednocześnie niestety nie każdy doradca jest w stanie zdać moje testy.

Przypuśćmy więc, że mamy historię 15 lat (nie mniej niż 10), powiedzmy, od 2000 do 2015 roku. Podzielimy ten kawałek na następujące okresy: 2000-2003 to nasz kawałek testu wstecznego, 2003-2012 - okres optymalizacji , 2012-2015 - test przedni. Po optymalizacji wykonujemy zwykłe testy do przodu, wybierając 10–20 najbardziej udanych zestawów. Następnie wybrane zestawy są uruchamiane na stronie testowej wstecz. Wyniki powinny być podobne do wyników uzyskanych z przodu. Te zestawy, które pozytywnie przeszły test, pozostają do dalszego porównania. Następnie przeprowadzamy test pozostałych zestawów na całej historii i wybieramy ten, którego wyniki są lepsze niż pozostałe. W rezultacie pozostaje jeden najbardziej dostosowany zestaw ustawień.

Jak wybrać zestawy w pierwszym etapie - test do przodu? Bardzo prosta: najważniejsza dla nas na tym etapie jest typ krzywej równowagi. W idealnej sytuacji powinna to być linia prosta biegnąca od dolnego lewego do prawego górnego rogu. Nie ma sensu oglądać wszystkich najlepszych zestawów z rzędu - często są one prawie takie same. Warto wybrać z najlepszych zestawów tylko te, które różnią się liczbą transakcji.

Jeśli handel jest inny w prawdziwym życiu iw testerze

Mamy więc pożądane pliki zestawów dla naszego doradcy. Jednocześnie jest zbyt wcześnie, aby umieścić doradcę na prawdziwym koncie. Czas przetestować nasze zestawy na koncie demo. Zasadniczo 20-30 ofert dla jednej pary będzie dokładnie wystarczające, aby sprawdzić, czy zestaw odniósł sukces. Ponadto warto sprawdzić, czy transakcje na demonstracji odpowiadają transakcjom z tego samego okresu w testerze. W tym celu wykonaj test i porównaj odczyty. Jeśli transakcje są przynajmniej w przybliżeniu takie same, wszystko jest w porządku. Nie powinieneś czekać na transakcje pip w pipsach i sekundach na sekundę, również jeśli niektóre transakcje nie są wystarczające, to również nie jest przerażające. Ogólny obraz, ogólne podobieństwo jest ważne. W rzeczywistych warunkach praca doradcy zawsze będzie się nieznacznie różnić od testu - przez poślizg doradca nie wszedł z powodu zbyt wysokiego rozprzestrzeniać się , rekompensaty lub coś innego. Ale obraz z pewnością nie powinien być drastycznie inny! Jeśli widzisz zupełnie inny obraz w teście, to nie ma sensu optymalizować takiego doradcy - bez względu na to, jak piękny jest ten zestaw, doradca nadal będzie się różnił w handlu.

Wniosek

Dzisiaj poznałeś podstawowe zasady doradców optymalizacyjnych. Wciąż jednak jest wiele różnych chipów, których nie mogłem powiedzieć w jednym artykule. A jednak wiedza, którą dziś zdobyliście, jest wystarczająca, aby zoptymalizować doradcę pracującego w okresach od H1 i wyższych, aby przynosił wam zyski przez wiele lat. Prawidłowo zoptymalizuj Expert Advisors, a być może handel algorytmiczny stanie się nieco bardziej atrakcyjny w oczach handlowców.

Z poważaniem, Dmitry alias Silentspec

TradeLikeaPro.ru

Co robić w takiej sytuacji, po prostu usuń doradcę i zapomnij o nim?

Co to jest?

Co to wszystko znaczy?

A co zrobić, jeśli istnieje wiele parametrów?

Jak wybrać zestawy w pierwszym etapie - test do przodu?